太陽光発電を家につけたいけど、値段が高くてなかなか手が出せない…

そんな時にピッタリなのが「ソーラーローン」です。

この記事では、ソーラーローンって何?そのいいところや気をつけたい点、

どこの金融機関で借りられるの?利息はどのくらい?など、

ソーラーローンについてわかりやすく説明していきますね。

10年前に比べると、太陽光発電の設置費用はだいぶ手頃になったけれど、それでもまだまだ高い出費になるのは変わりません。

こんな時、ソーラーローンを利用すると、お財布にやさしく太陽光発電を始められるかもしれません。

でも、借りる前にメリットとデメリットをしっかり理解することが大切です。

それから、どこの銀行や金融機関でソーラーローンが借りられるのか、金利はどれくらいなのかも大事なポイント。

いろいろと比較して、自分にとってベストな選択をしましょう。

この記事が、太陽光発電を始めたいけど「初期費用が…」と悩んでいるあなたの助けになれば嬉しいです。

目次

ソーラーローンとは?

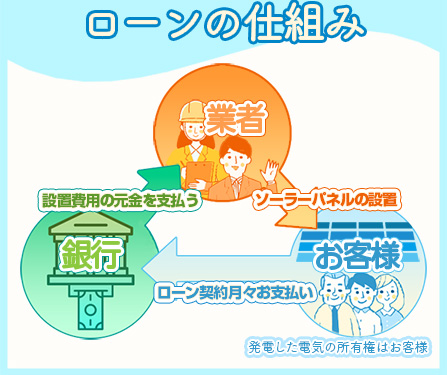

「ソーラーローン」とは、太陽光発電や蓄電池のような設備を家につけるために使えるお金を借りることができる特別なローンです。

太陽光発電の技術はどんどん広がっていて、価格も少しずつ下がってきています。

それでも設置するにはまだまだたくさんのお金が必要です。

世界中で、太陽の光を使ったエネルギーをもっとたくさん使おうという動きが強まっています。

ただ、「自分の家にも太陽光を使いたいけど、そのためのお金がなかなか準備できない」と思っている人もいるかもしれません。

そんな時、ソーラーローンを使えば、最初にかかるお金をぐんと減らして太陽光発電を始めることができるかもしれませんよ。

ソーラーローンのいいところは、金利が比較的低かったり、返済期間を長く設定できたりすることです。

これは他の一般的なローンと比べても、とってもありがたい条件です。

このローンを使うと、お金の心配を少し軽くして、こんなメリットが得られます。

・太陽の光で作った電気を自分の家で使える

・停電の時も、太陽さえ出ていれば電気を使うことができる

・環境に優しい、クリーンなエネルギーを生活に取り入れられる

だから、太陽光発電を自分の家に導入したいけれど、初期費用が心配…という人は、ソーラーローンの利用を考えてみるといいかもしれません。

頭金がなくても借りられることもあるので、始めやすいのもポイントです。

太陽光発電だけでなく、家全体をオール電化するときにもこのローンを組むことができますよ。

ただし、ローンを利用するということは、金利やその他の費用も考えなければならないので、最終的には少し出費が多くなることも覚えておきましょう。

実際には、太陽光発電を設置する人の多くが、このソーラーローンを利用しています。

でも、利用する前には、メリットだけでなくデメリットもしっかりと調べて、後悔しないようにしましょう。

いろいろと比較検討して、自分に合った業者やメーカーを見つけることが大切です。

ソーラーローンで借入するときのポイント

ソーラーローンって、お金を借りるときの利息が一般的に低めで、とても使いやすいんです。

でも、「金利が変わるタイプ」と「金利が変わらないタイプ」があって、どっちを選ぶかはお借りする場所によって違いますよ。

「金利が変わるタイプ」は、始めは「金利が変わらないタイプ」よりも利息が少なくて済むのが魅力。

ただし、将来、金利が上がったら、予想以上に返済しないといけなくなるかもしれません。

一方で、「金利が変わらないタイプ」は、始めから終わりまで金利が同じなので、毎月の返済がどれくらいになるか計画しやすいです。

しかしながら、この安心にはちょっとしたお値段がつきます。

つまり、最初から「金利が変わるタイプ」よりもちょっと多く払うことになります。

自分のお財布事情をよく考えて、「金利が変わるタイプ」か「金利が変わらないタイプ」か選ぶといいですね。

どちらが自分の家計に合っているか、じっくりと考えて、最適な金融機関でソーラーローンを利用するのがおすすめです。

ソーラーローンのメリット

ソーラーローンを利用する上でのメリットは以下の3つです。

① 長期間の融資が可能

② 頭金なしでも借り入れ可能

③ 太陽光設備が保証料の代わりになる

それぞれくわしくみていきましょう。

長期間の融資が可能

ソーラーローンって、銀行によっては15年から20年という長い時間をかけてゆっくり返していけるプランもあるんですよ。

これだと、毎月の返すお金を少なくできるので、家計に負担が少なくてすみます。

自分の家で太陽光で作った電気を使うことで、普段払っている電気代を減らすことができますし、

国が定めた「FIT固定価格買取制度」を利用して、余った電気を売ることもできます。

これらのお金を上手に使って、ソーラーローンの返済に充てることができれば、実際にはそんなに負担に感じないかもしれません。

大切なのは、太陽光発電で得られるお金と、ローンの返済とを上手に考え、

トータルで見たときにご自身の家計にどう影響するかを考えることです。

頭金なしでも借り入れが可能

ソーラーローンのステキなところは、審査にクリアすれば、

最初に自分でお金を用意しなくても、太陽光発電システムを自宅に設置できることです。

これからもどんどん人気が出そうな太陽光発電は、もしもの時の停電対策にもなります。

「太陽光発電を始めたいけど、お金が足りないな…」と思っている人にとって、ソーラーローンはまさにうってつけですよ。

太陽光が保証の代わりに

ソーラーローンのいいところは、太陽光発電の設備がちゃんとお金を借りるための保証になるんです。

なので、普通のローンでよく聞く「保証料が必要だよ」とか「保証人を探してね」という心配がほとんどありません。

しかし、金融機関によっては、金利や返し方のルールがちがうこともあるので、しっかりと確認することが大切ですよ。

ソーラーローンのデメリット

ソーラーローンを考えた時、気をつけたいデメリットが2つありますね。

1. 金利が固定か変動かによって、返すお金の額が変わること。

変動金利の場合、景気や金融政策によって金利が上がったり下がったりします。

もし金利が上がれば、返さなきゃいけない金額も多くなってしまうわけです。

固定金利の場合は、始めから少し高めに設定されているけれど、その分金利が上がる心配はありません。

2. ローンを払っている間に設備が壊れたら、修理や新しい設備にお金がかかる上に、ローンの返済も残ってしまうこと。

たとえば、災害で太陽光パネルがダメになった場合、修理や再設置には新たにお金がかかります。

もし発電がストップしてしまうと、得られるはずの電力もなくなり、結局ローンだけが残るという状況になりかねません。

でも、あまり不安にならないでください。

いくつかの販売店や金融機関では、自然災害などで設備がダメになった時のために、保険が付いている場合もあります。

なので、どんなサポートがあるのかをよく確認して、できれば保険や保証がしっかりしているソーラーローンを選ぶと良いですね。

主な金融機関・信販会社のソーラーローンの金利は?

ソーラーローンを考える時、金利はだいたい低くて1%台後半から、高くても5%くらいまでです。

他のローンよりはお得な金利設定が多いですね。

けれども、どの銀行や金融機関を選ぶかは大事です。

金利だけじゃなく、返済の期間や借りられる条件など、いろいろ比べてみることが大切です。

ただし、ここで言っている金利は一般的な話になります。

実際には、太陽光パネルを買う店と提携しているかどうかで、条件が変わってくることもあります。

もちろん、審査に通らないとローンは利用できないので、その点もしっかり注意する必要があります。

主な金融機関・信販会社の金利一覧 (2023年4月時点)

太陽光発電を家に導入しようと思ったら、全国の銀行や信用金庫、クレジット会社、そして太陽光パネルを売っているメーカーやお店が特別なローンを用意していますよ。

金利は会社によっていろいろですが、大体2.5%ぐらいで、普通のローンに比べたらだいぶお得なんです。

どのローンを選ぶかは、自分の状況に合わせて決められます。

いろいろな条件があるので、自分にぴったりのものを見つけられるはずです。

太陽光発電を始めるのに、一気にたくさんのお金が必要になるとき、このソーラーローンがとても役に立つと思います。

銀行・信用金庫・信販会社が取り扱うソーラーローン一覧表

太陽光パネル用のお金を借りるとき、色んなところから借りられるんですよ。

大きな銀行から、地元の銀行、JAバンク、クレジット会社まで色々あります。

どこから借りるか迷ったら、まずはいくつかの代表的なところを見て、どれくらいの金利で借りられるのか、どんな特典があるのか比べてみるのがいいですね。

ただ、見ている金利や条件は一例に過ぎないこともあるので、実際にはもっといい条件で借りられることもあれば、思ったより条件が厳しかったりすることも。

特に、太陽光パネルを売っている会社と提携してる金融会社なら、少し条件が違ったりもするので、よく確認してみる事が大事になっていきます。

【銀行】(2023年8月時点)

スクロールできます

| 銀行名 | 商品名 | 金利 | 形態 | 返済期間 | 借入額 | 手数料 |

|---|---|---|---|---|---|---|

| イオン銀行 | ソーラーローン | 2.80% | 固定 | 15年以内 | 1,000万円以内 | 無料 |

| 三菱東京UFJ銀行 | ネットDEリフォームローン | 1.99%~2.875% | 変動 | 15年以内 | 1,000万円以内 | 無料(Web契約の場合) |

| 楽天銀行 | 楽天銀行スーパーローン | 1.9%~14.5% | 変動 | 1年ごとの自動更新 | 800万円以内 | 無料 |

| 西日本シティ銀行 | NCB EZリフォームローン | 1.7%(変動)2.2%(固定) | 変動固定 | 15年以内 | 1,000万円以内 | 無料 |

| 滋賀銀行 | 住宅関連ローン(無担保) | 1.675%~5.175% ※カーボンニュートラル関連費用は金利年0.2%上乗せ |

変動 | 20年以内 | 1,000万円以内 | 無料 |

【信用金庫・その他】(2023年8月時点)

スクロールできます

| 名称 | 商品名 | 金利 | 形態 | 返済期間 | 借入額 | 手数料 |

|---|---|---|---|---|---|---|

| 全国JAバンク | リフォームローン | 県域・JAにより異なる | 県域・JAにより異なる | 15年以内 | 1,500万円以内 | JAごとに異なる |

| 埼玉縣信用金庫 | さいしん太陽光発電&エコリフォームプラン | 2.2% | 変動 | 15年以内 | 1,000万円以内 | 無料 |

| 岐阜信用金庫 | リフォームローン | 2.4%~4.4%(最優遇金利適用後) | 変動 | 15年以内 | 700万円以内 | 無料 |

| さがみ信用金庫 | リフォームローン~エコ割~ | 2.1% | 変動 | 15年以内 | 1,000万円以内 | 融資新規実行手数料1,100円 |

| 青い森信用金庫 | 無担保住宅ローン | 1.7%(最優遇金利適用後) | 変動 | 25年以内 | 2,000万円以内 | 無料 |

| かながわ信用金庫 | MFソーラーローン「太陽の恵み」 | 1.975% | 変動 | 10年以内 | 500万円以内 | 新規貸付手数料2,200円 |

【信販会社】(2023年8月時点)

スクロールできます

| 名称 | 商品名 | 金利 | 形態 | 返済期間 | 借入額 | 手数料 |

|---|---|---|---|---|---|---|

| オリコ | ecoソーラーローン | – | 固定 | 15年以内 | – | 無料 |

| ジャックス | ソーラーローン(残債型) | 通常金利3.0% | 固定 | – | – | 無料 |

| セディナ | ソーラーローン | – | – | – | – | 無料 |

| アプラス | リフォームローンゆとりR35 | 金利優遇最大0.6% | 変動 | 35年以内 | 1.000万円以内 | 500万円以下は33,000円 500万円超は110,000円 |

【低金利】ソーラーローンのおすすめ3社!

ソーラーローンの利率は通常の融資に比べて低く設定されていますが、

太陽光発電システム設置費用にローンの金利分が上乗せされるため、

なるべく繰り上げ返済を行っていきたいところですね。

金利1%台が多い!?JAバンク

第1位:JAバンク

JAバンクはその広範なネットワークと農業中心のコミュニティに根差したサービスで知られていますね。

太陽光発電設備の導入を考える際に、1%台という低金利で利用できるのは大きなメリットです。

特に農業を営んでいる方や地方にお住まいの方にとって、

JAバンクのソーラーローンは非常に魅力的な選択肢になり得ます。

JA横浜の具体的な金利情報も参考になるでしょう。

地域に根ざした金融サービスを提供しているJAバンクは、太陽光発電を始めとする

再生可能エネルギーの普及において、重要な役割を担っています。

JA横浜の金利は以下になります。

スクロールできます

| ー | JA横浜 |

|---|---|

| 金利(変動) | 1.55%~2.15% |

| 金利(固定) | 1.20%~2.35% |

| 返済期間 | 1年~15年 |

| 借入上限金額 | 1,000万円 |

JAバンクでソーラーローンの低金利を利用するための条件が結構ありますね。

通帳の作成やJAカードの契約は比較的簡単な手続きかもしれませんが、

給与の振込先変更や住宅ローンの移行は少し手間がかかりそうです。

しかし、これらの条件を満たすことで得られる低金利は、長期的に見ればかなりの節約につながります。

特に、太陽光発電のような大きな投資をする場合、

ローンの金利差は返済総額に大きく影響するため、検討の価値は大いにあります。

条件を満たすための手続きが面倒に感じるかもしれませんが、

その労力を上回るメリットが得られる可能性が高いです。

地方銀行では安い!?北海道銀行のソーラーローン

第2位:北海道銀行

北海道銀行は、みんなが環境にやさしい暮らしをできるように、エコリフォームを応援しています。

北海道の冬は本当に寒いから、家をあたたかく保つ断熱リフォームはすごく助かるんです。

それに、太陽の力を借りた発電で、自然を大切にすることもできるんですよ。

北海道銀行がこんなにがんばっているのは、きれいな地球をこれからも大切にしていくためなんですね。

スクロールできます

| ー | 北海道銀行 |

|---|---|

| 金利(変動) | 1.93%~2.43% |

| 金利(固定) | 3.00% |

| 返済期間(変動) | 10年 |

| 返済期間(固定) | 7年 |

| 借入上限金額 | 1,000万円 |

ソーラーローンを申し込むとき、いくつかのルールがあります。

まず、保証会社(この場合は道銀カード株式会社)のチェックをパスすることが大前提です。

そして、このお金はエコリフォームに使うと決まっていて、それはソーラーパネルの設置だけでなく、

ヒートポンプ式の給湯・暖房システムやオール電化、省エネ型のガスシステム、バイオトイレなども含まれます。

もしも最初の審査でうまくいかなくても、大丈夫。

次はオリエントコーポレーションが再審査をしてくれます。

ただ、ここでOKが出た場合、金利が少し(1.0%から1.8%くらい)高くなってしまうんです。

けど、それでもエコリフォームのためのサポートを受けられるチャンスがあるんですよ。

1年目の金利は無料!?城南信用金庫のソーラーローン

第3位:城南信用金庫

城南信用金庫の「節電プレミアムローン」は、太陽光発電設備の導入を

検討している人にとって非常に魅力的な選択肢です。

初年度無利息というのは、実際に設備投資の初期コストを大きく軽減するのに役立ちますし、

2年目以降の1.000%の固定金利も非常に低く、長期にわたるローン返済の負担を大幅に減らすことができます。

太陽光発電システムを導入し、環境への貢献とともに電力コストの削減を考えている方々には、

このような条件のローンは大きな支援となるでしょう。

スクロールできます

| ー | 城南信用金庫 |

|---|---|

| 金利(1年目) | 無利息 |

| 金利(2年目以降) | 1.00% |

| 返済期間 | 3年~8年 |

| 借入上限金額 | 300万円 |

ソーラーローンについて考える時、たくさんの選択肢があって、

どれを選べばいいのか迷うこともありますよね。

特に、借りられる金額が300万円までとか、返す期間が3年から8年と決まっていたり、

最初の2年間は利息だけを払うというルールがあったりすると、さらに考えることが多くなります。

でも、大切なのは金利だけじゃないんです。

借りる金額や、返済する期間も、しっかり比べてみないと、自分にとって最適な選択ができません。

提示された最低金利だけを見て決めてしまうと、後で「あれ?」と思うことがあるかもしれません。

なので、いくつかの会社から見積もりを取って、実際に自分に適用される金利を比較してみることが大切です。

【借りやすい】ソーラーローンのおすすめ3社!

ソーラーローンって、聞くと難しそうに感じるかもしれませんが、実はその条件はピンからキリまであるんです。

金利や借りられる金額、返す期間にもいろいろなパターンがありますし、時には「この地域では申し込めないの?」という所も。

でも、どこでも申し込みやすい銀行もあるのでご安心を。

滋賀銀行や三菱東京UFJ銀行、イオン銀行などは、全国どこからでも気軽に申し込めるんですよ。

金利が最大1.20%引き下げでお得!滋賀銀行のソーラーローン

第1位:滋賀銀行

滋賀銀行が提供する「住宅関連ローン(無担保)」は、リフォームや太陽光パネル、蓄電池設置といった資金ニーズに応えるためのローンで、特に脱炭素に貢献する商品への投資を念頭に置いた特別なローン商品です。

これにより、環境に優しい選択を考えている人たちにとって、非常に魅力的な資金調達の手段を提供しています。

太陽光発電や蓄電池といったエコフレンドリーな設備を自宅に導入しようと考えている方にとって、滋賀銀行のこのローンは、サポートが充実しており、とても便利な選択肢と言えるでしょう。

スクロールできます

| ー | 滋賀銀行 |

|---|---|

| 通常金利 | 1.675%~5.175% |

| 太陽光・蓄電池設備導入時の 最下限金利 |

1.675% |

| 返済期間 | 20年以内 |

| 10年超契約時の金利追加 | 0.2%上乗せ |

| 借入上限金額 | 300万円 |

滋賀銀行では、口座がない方でも気軽に申し込めるローンが用意されていて、契約の全過程をスマホだけで簡単に完了させることができるのが特徴です。

このスマートな方法なら、収入印紙代の節約にもなりますね。

更に、「仮審査」のサービスを利用することで、どれくらいの金額が借りられるか事前にチェックできます。

申し込み後、わずか2営業日以内に結果をショートメッセージや電話で教えてくれるので、計画も立てやすいです。

・最大1,000万円までご融資が可能

・全国どこでも申し込みが可能

・店頭表示金利より最大金利年 1.2%引き下げ引き下げられる場合も(最下限金利:年1.675%)

・見積書がなくても、どのくらい借りられるかの概算を出してもらえる

・申込みから契約、融資受け取りまでがすべてスマホで完結する手軽さ(申込~契約~融資まで)

太陽光発電や蓄電池の導入といった脱炭素への取り組みに低金利で資金を借りられるこのチャンス、ぜひ活用してみてはいかがでしょうか。

3大メガバンクの一つ!三菱東京UFJ銀行のソーラーローン

第2位:三菱東京UFJ銀行

3大メガバンクの1つですが、エコに優しいリフォームをしたい人を応援しているんです。

地球にやさしい選択をすると、特別な低い金利でお金を借りられるんですよ。

私たちがエコな暮らしをするヒントをくれているみたいで、とっても心強いですね。

スクロールできます

| ー | 三菱東京UFJ銀行 |

|---|---|

| 金利(変動) | 1.99%~2.88% |

| 返済期間 | 6ヶ月~15年 |

| 借入上限金額 | 1,000万円 |

利用するには、三菱東京UFJ銀行の住宅ローンを利用している事、そしてエコ優遇の対象であることが必須となります。

すでに三菱東京UFJ銀行の口座を持っている人の場合では、インターネットでの申し込みが可能です。

わざわざ来店しなくても、Webで申し込みから契約・融資まで完結させることができます。

全国展開する信頼高い大手販売店!イオン銀行のソーラーローン

第3位:イオン銀行

イオン銀行って、どこにでもあって、みんながよく知ってるので、なんだかとっても頼りがいがあります。

イオンって聞くと、大きなショッピングモールのことを思い浮かべる人が多いと思いますが、

実は保険やお家のことも手伝ってくれるんです。

日常生活のいろいろな場面でお世話になってるので、

イオン銀行を利用するときもなんだかほっとする感じがしますね。

スクロールできます

| ー | イオン銀行 |

|---|---|

| 金利(固定) | 2.50% |

| 返済期間 | 1年~15年 |

| 借入上限金額 | 1,000万円 |

必要な条件は以下になります。

・日本にお住まいで、永住許可を受けている外国籍の人もOK

・20歳以上69歳未満の方、そして返済が終わる時に75歳になっていない方

・イオン銀行の普通預金の口座が必要

・年収は200万円以上が目安(税込)

・これからも続く安定した収入があること

・イオン銀行指定の保険に入って、保証会社(イオンクレジットサービス)のチェックをパスすること

ただし、年金だけの収入や、学生さん、今は仕事をしていない方は難しいので、その点はご了承くださいね。

3社比較!銀行の返済総額シミュレーション

太陽光発電を家に取り入れたいとき、気になるのは

「結局、全部でいくらかかるの?」ということですよね。

お金を少しでも節約するためには、金利が低くてお得な銀行を選ぶことがポイントになります。

ここでは、例として滋賀銀行、イオン銀行、三菱東京UFJ銀行の3つを見てみましょう。

滋賀銀行を選んだ場合の金利は1.675%としましょう。

太陽光発電の設置にかかる費用の目安は、経済産業省のデータによると、1kWあたり約25.9万円です。

一般的に家庭に設置するシステムのサイズは4.5kWくらいなので、

費用は25.9万円×4.5=約116.6万円(税込で約128.3万円)になります。

これを基に、借入金額を130万円として計算してみましょう。

借入れ条件は以下の通りとします。

・借入金額:130万円

・借入期間:5年(返済回数60回)

・金利:変動金利

・返済方式:元利均等返済

スクロールできます

| 銀行名 | 金利 | 毎月の返済額 | 年間の返済額 | 返済総額 | 利息総額 |

|---|---|---|---|---|---|

| 滋賀銀行 | 1.675% | 22,602円 | 271,224円 | 1,356,120円 | 56,120円 |

| イオン銀行 | 2.75% | 23,215円 | 278,580円 | 1,392,900円 | 92,900円 |

| 三菱東京UFJ銀行 | 2.875% | 23,287円 | 279,444円 | 1,397,220円 | 97,220円 |

こうしてみると、滋賀銀行で借りる方が、三菱東京UFJ銀行よりも41,100円も節約できる様です。

お借りする金額が大きかったり、返す期間が長かったりすると、金利の差が大きく影響してくるので、

できるだけ金利が低いところを選んでお得に進めましょう。

ソーラーローンの審査は通りやすい?

ソーラーローンを利用すると、20年という長い期間をかけて少しずつ返していくことができるので、毎月の支払いをとってもお手軽にすることが可能です。

そして、太陽光発電を始めるときには、特別な低い金利で借りられる場合も多いんです。

これは、エコに優しい太陽光発電を応援するための特別扱いですね。

お得に借りられるわけですね。

さらに、工事の費用も、いろんな業者さんの価格を比べて、一番お得なところを選べる見積もりサイトを使うことで、さらに節約することができるのも良いところですね。

ソーラーローン審査・契約までの流れ

ソーラーローン契約までの一般的な流れは、

申込み → 仮審査 → 正式申込み → 契約です。

・申込みも最近では、ローンの申し込みをネットで完結できる金融機関が増えていて、

わざわざ書類を用意したり、お店に行く必要がなくなってきました。

・最初に簡単な仮審査があり、その結果は電話か郵便で知らせてくれます。

問題がなければ、正式に申し込んで契約を結びます。

・契約書は、店舗に行かなくても郵送で送れる場合があるので便利です。

契約が決まると、すぐにお金が指定した口座に入ってきます。

・契約締結後は先程のお金で、太陽光発電の設置を頼んでいた業者さんが工事を始めてくれます。

工事が終わったら、工事完了の報告をもらって、それで全ての手続きが終了です。

このローンでは、銀行が直接お金を支払ってくれるので、自分で支払う必要はありません。

その代わり、ローンの返済は銀行口座から自動で引き落とされるようになります。

ソーラーローンを組む際の注意点

ソーラーローンを考えるとき、金利がお得なところを選びたいですよね。

でも、金利が低いところは審査が厳しいことが多く、

反対に金利がちょっと高めのところは審査に通りやすいんです。

信販会社など、金利が少し高いところの方が、銀行よりも手続きがスムーズにいくことがありますよ。

なので、金利だけでなく、審査のことも考えて決めるのがいいと思います。

そして、ソーラーローンを使うなら、どこの銀行や金融機関を選ぶかも大事ですが、

どの施工業者で太陽光発電を設置するかもとっても重要です。

施工業者によって、取り扱っている商品や提携している金融機関が違うからです。

場合によっては、自分で金融機関を選べる場合もあれば、選べない場合もあるので、

施工業者選びがカギを握っています。

「プロパーローン」というのは自分で金融機関を選べるローンのことで、

選べない場合は「提携ローン」と呼ばれます。

選ぶ金融機関や施工業者によって、金利が固定か変動か、保証料が必要かどうかなど、いろいろ変わってきます。

太陽光発電の設備がお手頃価格でも、金利が高いと結局はトータルで高くつくこともありますし、

設備自体は高めでも金利が低ければトータルのコストが抑えられることもあります。

ですから、どこの銀行や信用金庫を使うにしても、いろいろな情報を集めて、じっくり比較することが大切です。

ソーラーローンの金利を抑えるには?

ソーラーローンの利息をできるだけ抑えるコツは、やはり低利息の銀行や金融機関を見つける事です。

ただ、すこし注意点があって、利息が低いところは審査が少し厳しかったりします。

それから、もうひとつの方法としては、もし家のローンがあれば、

そのローンをもっと利息の低いところに変えてみることもおすすめです。

そうすると、毎月の支払いが少しラクになるかもしれません。

その節約したお金を太陽光発電の設置に使えば、最初に必要なお金を工面するのに役立ちますよ。

こんな風にして、お家に太陽光発電を取り入れるためのいい方法を見つけていきましょう。

ソーラーローンを利用した場合の月々の収支シミュレーション

太陽光発電を家に取り入れて、さらにオール電化も一緒にすると、

毎月の電気やガス代をぐぐっと抑えることができるんです。

最長で15年間、月々10,000円から15,000円くらいのローンを組めば、

その分電気やガス代を節約できて、実質的には支出が変わらないまま、快適な生活を楽しめます。

おまけに、太陽光発電の補助金が手に入ったら、

それを使ってローンを早く返してしまうことも可能です。

そしてですね、一番いいのはローンを全て返し終えたあとなんですよ。

電気代の心配がなくなり、太陽光発電で作った電力を売り収入が得られるようになります。

もし太陽光発電を始めたいと思ったら、今の電気代やガス代を見積もりする会社に教えましょう。

そうすると、太陽光発電を使った場合の毎月の収支も一緒にシミュレーションしてくれます。

どれくらいお得になるのかがパッとわかります。

つまり、初期費用は変わらなくても、ローンを払い終われば、毎月約15,000円の節約が可能です。

太陽の力で、毎日をもっと明るく、もっと楽しく過ごしましょう!

スクロールできます

| 電気代 | ガス代 | 削減額 | 月間光熱費 | ローン支払い額 | 年間光熱費+ローン | |

|---|---|---|---|---|---|---|

| 設置前光熱費 | 15,000円 | 6,000円 | – | 21,000円 | – | 252,000円 |

| 設置後光熱費 | 3,000円 | 0円 | 18,000円 | 3,000円 | 16,000円 | 228,000円 |

| ローン終了後 | 3,000円 | 0円 | 18,000円 | 3,000円 | – | 36,000円 |

※以下のシミュレーション例はあくまで参考です。ご自宅の場合については、各社の担当者に相談してみてください。

もし太陽光発電をご自宅に導入することを考えているなら、一括見積もりサイトの利用が便利です。

たくさんある施工店から自分の希望にぴったり合ったところに見積もりをお願いできます。

ローンをどこから借りるか、返済期間はどれくらいがいいかなど、

分からないことがあっても大丈夫ですよ。

経験豊富で専門知識を持ったアドバイザーが、一緒に考えます。

ご自宅にぴったりのプランを見つけるために、ぜひ専門家と一緒に検討してみてくださいね。

まとめ

太陽光発電を始めたいけれど、初期費用が高くて踏み出せないという方に、ソーラーローンを利用することをおすすめします。

確かにローンというと「借金」のイメージが強いですが、

太陽光発電を手に入れるために多くの方がこの方法を選んでいます。

なぜなら、自宅で使う電気を自分で作ったり、災害時の備えになったりするなど、

太陽光発電のメリットはローンの負担を上回るからです。

さらに、ソーラーローンは太陽光発電システムだけでなく家庭用蓄電池やオール電化製品にも使えます。

これからの自然エネルギーを活用した社会に向けて、ますます重宝されるでしょう。

費用のことで悩んでいる方は、ソーラーローンを使って太陽光発電の導入を考えてみるのはどうでしょうか?

お読みいただき、ありがとうございました!

お問い合わせはこちら

以下よりお問い合わせ内容を

お選びください(複数選択可)